�gӭ�����Ϸ���Ӎ�W�j�Ƽ�����˾�پW

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��С����Iԓ�������Փ���ƏV�����Fӯ�� |

| �l���r�g��2016-07-19 ����Դ�� �g�[�Δ���3154 |

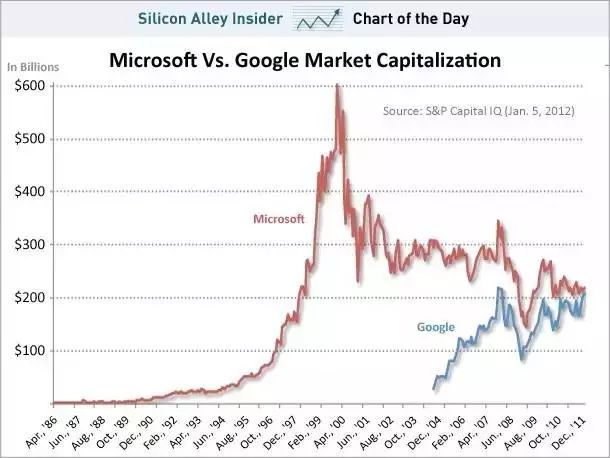

�ڶ̶� 19 ���r�g�ȣ����R�d��ֵ������ 2200 �|��Ԫ����Q���Ă��ٶȡ�Ȼ�����ͷ��غ�â��IJ���ϣ���s�x��oҕ�����a�}�֠����r�����ɽ^���߆ݵ�ٝ�����R�d CEO ؐ��˹��Ҳ����Ը��Ͷ��һ���X����ؐ��˹�Q�����܌W���Q�ā��R�d������������һ�h�� һ����ʲô����ϣ����Ͷ�Y���R�d�� ���ܣ��������Ƽ���˾��m�l���˵ڶ�����ؔ�������c�����⣬�����P�ĵ�ʼ�K�ǁ��R�d���@����������˶��Ԟ飬���ǹ���ͷ��غ�â��Ͷ�Yʷ�ϵ�������c�� ������֪�����z�IJ���ϣ��Ͷ�Y���֠����������ǁ��R�d��Ȼ�����ɼҹ�˾�������ֵ�߄݅s���@�ӡ�

2014 �꣬ؐ��˹���������Q���uՓ���x�� 100 λԽ CEO ��һ�������x���ɼ��ɖ|�؈����@�ˣ����{�����e��1996 �굽 2014 ��Ĺɖ|�؈��ʣ���Ȼ�_���� 152 ���� ���ң��@߀���ǽK�c�� �� 2015 �����̶� 19 ���ȣ����R�d����ֵ���H���^���֠�����߀���^�˲���ϣ��������ĩ���R�d��ֵ�_�� 3657 �|��Ԫ���� 2015 ���һ�������յ� 1438 �|��Ԫ�߳��� 2200 �|��Ԫ�������㌦�@�����֛]�и����������������Ă�“�ٶ�”��

����R�d�� Q2 ؔ����������Mһ������ 3600 �|��Ԫ�@һ��ֵ���I�����H��������A�ڣ������B�m���傀���Ȍ��Fӯ�����B�m����������ˢ�vʷ�������������@�����ԁ�������L�� ���R�@֧��ţ���L�ɣ���ʲô�ͷ��غ�â���x�s�����݁��R�d�Ěvʷ���Լ��ͷ��ء�â���Ͷ�Y�߶ȣ������������������벻ͨ�� 1 �����f�ͷ��غ�â�����������^�����@�䌍�f��ͨ�����R�d�ı��l����һ��֮���������� 20 ��ǰ�����L֮�������ͱ��ˏV���غ��֠��������ȡ� ���Ұͷ��غ�â���е��Ǖr�g���Ұ�ȫ߅�H����Ȼ���R�d�F�ڵĹɃr�ܸߣ����� 20 ����������γ�����B��ֻҪ������Ͷ�Y���͕������� 3 �����ϵĺ��m�C�����ñ� 2000 ��Ƽ���ĭ���ѡ�2008 �����Σ�C�� ���Λr��������Ͷ�Y߉���ǻ��ڮ��r����δ��rֵ�� 2 ���e�^�� 0 �� 1400 �|��Ԫ���A�κ����R�d�����ǰ݅����Ӌ���K������ԛ]������ͷ��غ�â�����ҕ�� Ҫ֪����һ������Ӌ������L�ڳ��L�ԣ���һ���恆�R�d����Ӌ���Ј����Ј���λ�h�h�I����ܛ�ȸ衣 ���ϣ������ 19 ���µ� 2200 �|��Ԫ�ı��q�У�AWS �����R�d�W�j���գ�����Ӌ��I�հ�K������Ҫ��ֵԪ��֮һ���� 2015 �ꁆ�R�d��һ������ AWS �I���r ���Ƀr�����q�� 14%���� 3 Ҳ�S����һ�ܽ�ጵ�ԭ��ֻ��һ�l�����z�����������˶������Լ�������Ȧ���������t��Ͷ�Y�� ��Ȼ�����z���^��“������”�����҂������ⲻͬ���������f������ 10 ����@�ҹ�˾�İlչģʽ���o���y 10 ������ɬF�������Ķ��o���_���rֵ�����zͶ�Y����ɫ�ǣ�ͨ�^�yδ���F�������x�� 6~8 �����L�ɣ�Ȼ���L�ڳ��С� �@���������������˽Ⲯ��ϣ����Ͷ�Y߉���Լ�ؐ��˹���Q���܌W������l�F�����R�d��ֱ���Ǟ鲮��ϣ����Ͷ�Yǰ���������졣 ؐ��˹��ÿ��һ�ȵ��¹ɖ|�ź��棬�������� 1997 ���Ƿ⡣����Լ��Գ��L�h�rֵ���ڃ���ؔ�Ո�����L�����ЬF������ì���У��x����ߡ����݁��R�d 20 ��Ěvʷ����Ҳ�Ĵ_���@ô���ġ� ���ԣ����R�@֧��ţ���L�ɣ���ʲô�ͷ��غ�â���x�s�� ��������� 1994 ��Ҏ�����R�d�ɞ� 2 �f�|��ֵ�� ��Ȼ�o���ā��R�d�Ěvʷ�Լ��ͷ��ء�â��һЩ��Ƭ����Ͷ�Y�߶��еõ��i�ף��қQ��ԇ����â���Q�}Ŀ�r�Ŀ�ܳ��l�� �������ͷ��صĺϻ��ˡ�܊����â���Ȼ���{�ö࣬���s������������ܵ�Ͷ�Y߉���ͷ��؏����ڵĸ���ķ��ͽ�D������҂��J�R�Ĺ�������Ӱ���� ���F���팚�䡷ӛ������ 1996 ���һ��˽�܈��ϣ�â������һ��“�P�ڬF��˼�S�ĬF��˼��”���v�� ���Ԇ��������� 1884 �������ɿڿɘ���ʼ�ˣ����˓Qȡ��˾һ��Ĺə࣬�Ҍ����V��������� 200 �f��Ԫ����һ�҃rֵ���_ 2 �f�|��Ԫ����I�� Ȼ��ʹ�����傀˼�S�����Դ������Uጿɿڿɘ� 100 ����֮��ĬF������ �����҂��� 1994 ������ؐ��˹�����˓Qȡһ��ə࣬������U������ XX Ԫ����һ�҃rֵ���_ 2 �f�|��Ԫ����I���� ���ҿ�����â���˼�S�����ȫ�������@���}Ŀ�������҂����}Ŀ���Ӻ��㣬���� 100 ������ô�á� ��һ��˼�S���� â���@�����õ��^���٤���Ե�Փ�����һ�H��٤�����f��Ω�Д��W���ܽ�ʾ�ƌW���挍��ò���@�ځy������ճ�������ͬ�����á�����ȱ�����W�\�����������҂�����������^�ĺ����У��҂�������һ��������ƨ�ɱ�ِ�Ī����ˡ� 2 �f�|��ֵ��ζ��ʲô�������Y���Ј��o��� P/S ��ֵ�� 1 ������ô����Ҫ�_�� 2 �f�|�N���~�� ���O�� 2025 �꣬ȫ���� GDP �_�� 100 �f�|��Ԫ������ 1/20 �������ۘI������ֵؕ�I����ô���ۘI������ֵ�� 5 �f�|��Ԫ�����ۘI�N���~������ֵ������ 8��1����ô���ۘI���Ј�Ҏģ�� 40 �f�|��Ԫ�� ���@�� 40 �f�|��Ԫ���Ј�Ҏģ�У����O����̄յ�ռ���_�� 50%���tȫ������̄յ��Ј�Ҏģ�� 20 �f�|��Ԫ���������ȫ������̄��Ј� 1/10 �ā��R�d�������F 2 �f�|��Ԫ�N�ۘI���� �������ܓ��� 2 �f�|��Ԫ�N�ۘI������ô 2 �f�|��Ԫ����ֵ������f��̫�����ˡ� ����R�d�vʷ������l�F�����T�r�g����ĹɃr���N���~�����L�������������دB��һ��ֻ���⣬��� 19 ���¸��� AWS �ĘI����¶���Ƀr����������ƫ�x���@��ζ��ʲô�����Ľ�ʾ�� �ڶ���˼�S���� â�����΄յ���ѷ���һ�����Ƚ�Q��Щ�i���@����Ҋ�Ĵ��}Ŀ�� ���R��ΰс��R�d���� 2 �f�|��ֵ�@��Ŀ�ˣ��҂������Ѓɂ����}Ŀ�� ��һ������y�����҂���ֵ�_�� 2 �f�|��Ԫ�r���҂���Ȼ�]��һ����ʢ��Ʒ�ƣ����M�߲�֪��ԓ��ôͨ�^�����W��ҵ��҂����҂����µ�����Ј����Ե��e�ر�������ð�ߔDռ�� ���ԣ������ؐ��˹���“���R�d”�����֣�׃��һ���ܷ��ɱ��o�ġ���ʢ��Ʒ�ơ� �ڶ�������y�����҂���ֵ�_�� 2 �f�|��Ԫ�r���҂���Ȼֻ��һ�����s�����ňD����̣����ňD������Ҫ�o�҂�ؕ�I����ُ�I���ʼn��ء��҂����������ňD���I�㌢�I����չ�����������ط������ٵ����҂���ƽ�_ռ�Iȫ���硣 ���ԣ��@��Ҫ�҂���һ��ʢ�ķ��գ��������͵ăr����ݵ������������ӻ�����Ʒ�� ������˼�S���� â��������Կ�W�Ƶķ�ʽ˼���� ��Γ���һ����ʢ���̘��أ� �҂���Ҫ�û����ČW�g�^��������@�N����ı��|��������W���T�n�ϣ��҂�����������֪����“���|���҂�Ҫ����������DŽ���;S��ǰ�ᷴ��”�����R�d��Ʒ����������ݴ̼����صĽ�ɫ��ֻҪ����ُ��͕��큆�R�d���@�����҂���Ҫ�ķ����� ��΄���;S��ǰ�ᷴ���أ�����W�ăɷN�i���ǣ�ͨ�^�ٿv�Ե�ǰ��l�䣬ͨ�^�����ǰ�ᷴ�䡣 �ٿv�Է���IJ��T���p����ɣ��҂�ֻ��Ҫ���ځ��R�dُ����Ñ��؈����Ҳ���DZ��ֵ̓r�������������ݲٿv�� ���콛���ǰ�ᷴ���^�y���ڰ����Č���У�������ϵ�y���Ԍ������ܳԵ���K����ˮ�������҂���Ҫ���l�룬���ֲ��뻨�M���Y�V���M����ô�҂�ֻ���V�T�ڱ����@�ֻص��˵̓r������������S�T��Ʒ��ֻ�������������ڱ��� ���Ă�˼�S���� â�������Ĵ�Ч����Ҳ���� lollapalooza Ч����â�������~����ͨ�����ڎN���صĹ�ͬ�����²ŕ����𡣺ñȣ��νY��֮�����܉�����������������ͬ�r���������Nˎ� ������ɞ� 2 �f�|��ֵ��˾�����R�dҲ��Ҫ���@�ӵ� lollapalooza Ч���� ���@������҂��Լ��O�룬ؐ��˹��“�w݆Ч��”�����ѽ��ܺá� ��һֱ�Գ֣��ø��͵ăr������������Ñ���������Ñ���ζ�����ߵ��N���~���@���H�������������큆�R�dƽ�_�u�|�������R�d����ٍȡ��𣩣����ҕ���R�d���ͱ��Xٍȡ����������ƽ���������X��������ĮaƷ�����ߵ�Ч��������������Ñ����κ�һ���wֻ݆Ҫ�\��형����͕��ӿ����w݆���^�̡� ���ڣ��@�������˵ڶ���˼�S���ߵ��}Ŀ���� ���傀˼�S���� â��������˼���}Ŀ�Dz���ģ�������M�з���˼���������Ђ��l�����f�^�ģ���Ҫ��֪�������������c�ͺ��ˣ����������h��ȥ��� ��βŕ�����ʧ���أ� ��һ��ֻҪ�҂�����Ʒ�r�X���F�� ���ԣ�ֻҪ�҂������������ƽ�_���Ϳ��Ԡ�ȡ�ڹ��o�������и�����h�r���g��ֻҪ�҂�������Ŀ͑����Ϳ���ƽ�������ȱ��X���@�ӣ��Ϳ��Ա��C�̓r�� �ڶ���ֻҪ�҂��ĸ����������ṩ�҂��ṩ���˵���Ʒ�� �҂���Ҫ���ָ������Ʒ�����o���R�d�߹�ֵؕ�I��Ҫ������ AWS��kindle �������x�����@�ӵ�“��”�aƷ���ځ��R�d֮ǰ���]���˹��o�^�� ���ϣ�AWS ��Ӌ�㡢kindle ����ý�w��������I���ǽ����ꁆ�R�d��ֵ�����Ԫ�ף���������������ֵ���L����ƫ�x���N���~���L������ ���ǣ������Q���ϵijɹ�——�ʽ����——�s����â��Ͷ�Y�������������� �����ЃɷN��һ�N�dz��m��������һ�N��������������R�d���M�����wϵ���dz��m���������Ƴ� kindle���ӽ�������������˵֓��O���ڔ���ý�w�I��ĸ����������H�D�����y�����̵��������g��ͬ�rҲ�ڳ��ڔD�����Լ����������g���Ƴ� AWS���t����ǰ��δ�е��_�l��һ��¿͑����_������Ӌ���@�����Ј��� ���ڣ��ͷ��ء�â���Ͷ�Y߉�ܺ��㣬ֻҪ�ܿ��� 10 �������ɬF�������Ϳ����ж��rֵ�������Rδ֪���҂�����֪��߀��ʲô�ӵ��®aƷ�ڵ����҂�����Ҫ�ڴ˻��A�ϲyδ�� 10 ��ĬF���������ǟo�����֡� �ڴ����x�ϣ��Ƽ���I�Ĺ�ֵ���y����Ӣ�ؠ���IBM �D�ͳɹ�ǰ���㲢��֪���ܲ��ij��a����ɹ��D�͵����a��X��Ȼ��Ȝʕr���}������õ�ʧ�����ӄt���Ż��������s���M܊�����I�գ����I�aѺע�ھW�ý�w���գ����S�����ˡ� ����������ģ����l�F��һ�����Ƽ���˾�����һ�Nƽ����Ҋ����ֵ��׃�F����ܛ��ָ��ʽ���L�r���҂��o���AҊ���đ���ʽ���䣻���������r���҂�ֻ�����˹ȸ��ָ��ʽ���L�� ���ڴ������ע�Ƽ���LͶ���ԣ��yδ֪ͬ���y�}����������ֻ���������Ŀ�\�w��Щ̝����Ͷ�Y��

�M��ؐ��˹��һ�ܺõ������������t�����Ñ��w���l���r��������θ��Õx���Ñ��w�����������������Ȼ���@���]�����ɹ�����ʧ���������ñȺ��Y��� zShop �Լ�һЩ��ُ���ȡ���� AWS �ķ���vʷ������l�F�@��IJ��M��ż�ϡ����ϣ�ؐ��˹�Լ�Ҳ��Ȼ���J����������ʧ���Ŀ����ԡ� ��â�ͷ��ص�߉�У�������֧�εĹ�ֵ���ڲ����A�У�����ɿڿɘ���Щ��˾���I��֮���ٲ���ʲô�r���u����â���Ͷ�Y߉Ҫ����ÿ�Γ]�����ܓ��к�������ʲô�F��Ͷ�Y��Փ�ķ�ɢͶ�Y����������ʲô 1% ���Ŀ����\�w 99% ���Ŀ̝�p�� �Ĵ_�����R�d�Գ��L�����x���F�����rֵ������â��Ŀ�ζ���������ij��L���M��׃�����ɹ��y�ԏ��ƣ������L�U��Q���Еr�������y���ж��������L�����������Լ��������� ��������ؐ��˹���Q���܌W ��Ȼվ�� 1994 ��ĕr���҂��l�F��â��Ͷ�Y����R�d�������壬�� 20 ������R�d�ı�������ƽ�_�ЏP���������ɞ��LͶ������ 1% ��Ͷ�Y��Ԓ�����ò��f���o��żȻ�д������ض��� ��ؐ��˹ÿ��һ�ȵ��¹ɖ|�ţ��Լ����N�������ӛ�У�����l�F�@��һ����ߑ����c���g˼�S����I�ҡ����죬ͨ�^ؐ��˹�� 19 ���¹ɖ|�ţ��Ҍ���ԇ�����������Q�����܌W�� ���ؐ��˹�Լ��� 19 ��ɖ|���еĔ����������෴�ġ����ԣ��ҵ��U������������ؓؓ�����ˡ� ����ʲô�����f�������@��������ֻ���҂�������Ը���҂���������һĻ�����Ŀ͑������_ʼ�v���f�������Č����͑����룬���҈��ſ͑��ɖ|����������L���_��һ�£���������_���˳ɹ��� 1����I���挍�rֵ��ʲô�� ����һ����I�ң��������J����ʲô����I�rֵ���Ǿ���δ�����ɬF������������������ͨ�^�c���ٵĕ�ͨ�������@һ�������䣬���������ɖ|�����rֵ�� �҂���ʲô�����������ǘӣ������Pעÿ��ӯ����ӯ�����L���i�ܺ��㣬ӯ��������ֱ���D����F��������Ʊ�rֵ��δ���F�����ĬFֵ�������H�H��δ��ӯ���ĬFֵ��δ��ӯ����ÿ��δ���F�����ĽM�ɲ��T——���Dz����䪚һ����Ҫ�M�ɲ��T���\�I�Y�����Y��֧��Ҳ����Ҫ��������δ���Ĺɷ�ϡጡ�

�M����Щ�˕��Ԟ��@��㣳���������һ�ҹ�˾�������ض��h����ͨ�^ӯ�����L�p���ɖ|�rֵ�������L������Y��Ͷ�Y���^�@ЩͶ�Y�a���F�����ĬFֵ�r���͕��l���@�N��r����ؐ��˹�¹ɖ|�ţ� ���Լ����e��һ�����ӽ�ጣ� �O��һλ��I�Ұl����һ�N�C�������Կ��ٰ��ˏ�һ���ط��\�͵���һ���ط����@�_�C���rֵ���F�����Y 1.6 �|��Ԫ��ÿ���܉��\�� 10 �f���˿ͣ�ʹ�É����� 4 �ꡣÿ���d���\����Ʊ 1000 ��Ԫ����Դ���X�� 450 ��Ԫ���ڄ������X�� 50 ��Ԫ��

����ܺã���һ���\���� 10 �f�˴Σ���ȫʩչ��һ�_�C�����������ڿ۳� 4000 �f���f�M��5000 �f��Դ���ڄ������X���a���� 1000 �f��Ԫ��ӯ����

�@�ҹ�˾���ȿ��]���棬�Q��Ͷ�Y������Y�𣬏ĵڶ��굽���������Ӹ���ęC����

������Y���ͺ��������L�� 100% ����Ӌӯ�� 1.5 �|��Ԫ�����]��������������Ͷ�Y�ߕ��е��dz��d�^��

Ȼ�����F�������s����ȫ��ͬ����r��ͬ�����@������\ݔ�I�ծa���� 5.3 �|��Ԫ��ؓ���ɬF������

��Ȼ�������Q��ģʽ��ӯ�����ӽ��F�����������҂����\ݔģ�ͱ����������������������ж��ɖ|�rֵ�Ą���硣

�@�������ÿ���δӋ��Ϣ����헡����f�����Nǰӯ���քe�� 5000 �f��Ԫ��1 �|��Ԫ��2 �|��Ԫ�� 4 �|��Ԫ���B�m���ꌍ�F 100% �����L�����Ǜ]�п��]�� 12.8 �|��Ԫ���Y��֧�����Y��֧��������F�����ز����٣�δӋ��Ϣ����헡����f�����Nǰӯ�����ܴ����F������

�����҂���������ӆ���L�ʺ͙C�����Y���_֧——�F������r�����Ǹ��Ӑ��������������ƣ�

ϣ����ǣ��ĬF�����ĽǶȁ������@험I�����L�ٶ�Խ�����lչ��Խ�á����һ�_�C��Ͷ������Y��֧������������L܉�E�DZM������ 100% ���\�I������Ȼ����ֹ�U����Ȼ����ʹֻ��һ�_�C������Ӌ�F�������~ֱ��������ų��^���ڵęC�����X��

���ǿ��]���N�F�����Y�����X�� 12%���F������Ȼ��ֵؓ�� 2����α��C�L�ڬF�������ԣ� ؐ��˹���i���ǣ������L�ڵ�δ�����ܬF�ڵ�̝�p����ϧһ���õ��Ј��I����λ���������I�ࡣ ��Ҫ�õ����r�࣬�͛]���k��ֻ�����е�Ҏģ����̣�����߀Ҫ����֮������]�Ќ��I�࣬�]�н����Ŕ���Ј���λ�����͛]���k���o�̉��r���Ա�@ȡ������������g�� ���ڹɖ|�����f���Լ��ѳ����������X֮��ı��Xȫ��ҕ���̶����X����ô�]���Ј��I����λ�����͟o���M���ܵĔ����@���T���X�� 3����Ϋ@ȡ�Ј���λ�� ���R�d���I�aѺע��“�Ñ�����”���ڵ̓r����ݡ�Ʒ��������治�z�����ĕx���Ñ��wȻ����˾����“�w݆”һ���������� ؐ��˹�w݆Ч�����ø��͵ăr������������Ñ���������Ñ���ζ�����ߵ��N���~���@���H�������������큆�R�dƽ�_�u�|�������ҕ���R�d���ͱ��Xٍȡ��������������ĮaƷ�����ߵ�Ч��������������Ñ����κ�һ���wֻ݆Ҫ�\��형����͕��ӿ����w݆���^�̡� �����f�����R�d���Q��ģʽ�ں�������ǰ݅���衣һ���棬���֠����ǘӃ������o�Ч�ʣ�ͨ�^��Ʒ���M�N��r�@ȡ��������Ȼ���T�������\�I���X���ɣ���������ƼҘ����ǘ���ȡͨ���M���ɵ������u��֧����� 4����ΛQ�hӋ����ʹ��“����”����“�ж�”�� �ö����������Ԕ����ʩ��ͬ��؞���Լ����Q�����܌W�� 2005 �¹ɖ|���У�ؐ��˹�����һ���}Ŀ�������͔��Wģ�ͣ���������I�����ʴ_�Q�hӋ����Ȼ����“�ж�”����A�ěQ�hӋ���������������h�����R��ͬ��������I���w�Q�hӋ����ԓ��ξ�� �����Ǿ��ʵ��i�����������i�ף����W�����Ը��V�҂��L�̌��e���@���Ǵ�Ҷ�ϲ�۵ěQ�hӋ����͡����R�d�������Q�hӋ��Ҳ�ǽ������@һ���A�� �ñȣ����R�dʹ�ìF�е������W�j���AӋ����ُ��߷壬���®a�ܽ������Wģ�ͣ�ͨ�^�^���A�ڵĮaƷ�N������aƷҎ�����������Q����Ҫ���Ă}�����g�����˿s�����͕r�g���p�ٳ����\ݔ���X���ڽӽ��͑�����ͨ�P�I�ͬF���e���ʩ�Ļ��A�Ϸ��������������λ�á� Ȼ���������҂����е���Ҫ�Q�hӋ���������@�N�����wĽ�Ĕ��W��ʽ����Q���Еr���҂�ֻ�к��ٻ�����]�Кvʷ�������M��ָ�����҂��������M��ǰհ�Ԍ� �ñȣ����R�d�ĵ̓r��Ʒ�ěQ�hӋ�������ǂ�����ͨ�^���W��ʽ�������Ҫ�Q�hӋ�������ӡ� ���̓r��ĕr���ѽ��`���˔��Wģ�ͣ��ǻ۵�������ԓ�����{�r��ʹ����r�����@һ���Ҳ���f�o��֧�փr�����{����Ȼ�уr��һ�����Ȍ����®aƷ�N��һ�����������ӣ��������ٔ����⣬���ڃȮaƷ�N�������Ӳ������a���r����½��� ���⣬ؐ��˹�Ԟ飬�F�Д������r���ԵĶ�����ӳ���ڶ��ڃȵģ�ֻ���AӋ���r�ڱ��ܺͱ����ȃȵ�Ӱ푣����Dz��ܾ��_�AӋ���m���r�ڽ�����ꡢʮ�����L�r�g�Ȍ��I�յ�Ӱ푡� ���ԣ������ж����Խ��r����ʽ�M�����͑��Ļ؈��ʺ�Ҏģ�������������L�ڵ�����݆�أ��������~���ߵ����ɬF�������Ķ��遆�R�d���������F�ărֵ�� �����������M��؛���� Free Super Saver Shipping �� Amazon Prime Ӌ��Ҳ��������Ƶ��ж����@��헹����ڶ��ڃȺ��Y���ƣ������L�ځ������Ĵ_�遆�R�d�ṩ�˷dz���Ҫ�ărֵ�� �Ԕ��W����A�ěQ�hӋ����Ҫ�V���Ĺ��Q�����ж�����A�ěQ�hӋ�����������h������Ҫ�ȵ����T���`���ܵõ��C�����κβ�Ը�����ܠ��h�ęC������������һQ�hӋ���rҲ�������Լ���Ȼ�������ҿ������@�������H�����Ơ��h��Ҳ�������������L�ڃrֵ�Ą��졣��ؐ��˹�¹ɖ|�ţ� �ġ��A���R�d�̑�֮ 36 Ӌ ؐ��˹��һ���dz����s���ˡ�һ���棬�������B�����Q����־��Ҳ����������Q�ב��ԣ�����˼Ω������ҕ���Q�����܌W����һ���棬�ڂ�ӛ��һ�W��M��ؐ��˹�c���R�d�r�����Լ�һЩ����У��҂����l�F�����P�������Q���\�����������l���������̑���Ԏ�p�ѽ���������������һЩ������ ����@Щ�̑��Ȼ�����]�ډm���ѣ��������x�����Բ���Ҫ���@�����p����U���B�����ǻ۵���I�����ơ����٣����Լ��ǿ������ѽ������Ї����y 36 Ӌ�е� 20 ����Ӌ�\�� �����ЙC�����ҕ��ُ��̑�Ƕ���ؐ��˹����Щ�Q�ײ��ԡ����ҿ����������Q�ײ���֮�ځ��R�d�����ã��������Q�ב��ԡ�������ǰ�߱��C�����Q�����܌W����ء���Ȼ����ƪ���¿��ܾ͛]���@ô“�L������”�ˡ� |

|