�gӭ�����Ϸ���Ӎ�W�j�Ƽ�����˾�پW

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

�ŵľ����s�ڸ��Vվ�L������\�I���� |

| �l���r�g��2016-05-01 ����Դ�� �g�[�Δ���3270 |

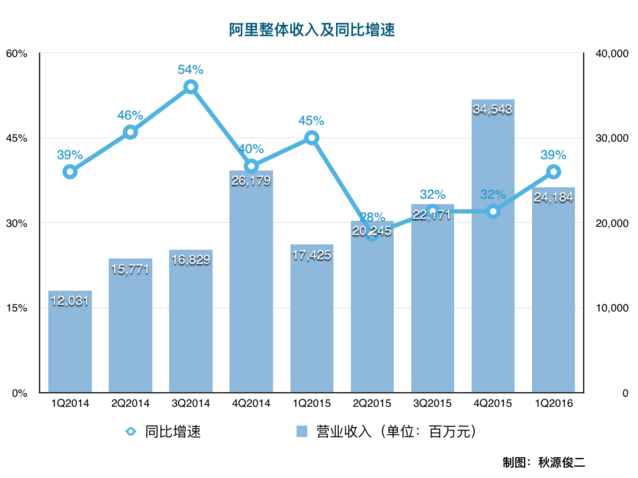

һ�� ����һ���Y�ϣ�ؔ���@ʾ������2016��Q1�I�՞�241.84�|Ԫ��ͬ�����L39%�����ڷ������A�ڵ�232�|Ԫ�� ƽ�_�ɽ��~ͻ��3�f�|���_��3.092�f�|Ԫ����ţ�ͬ�����L27%�����ڷ������A�ڡ� ����֮�⣬ƽ�_����Ӌ�㡢���W�����I�գ����^���ۣ������q125%�� �I�������@�ӵġ� ����ĹɃr���_�P���𣬝q���_��5.12%���ձP�r�q����3.97%��

�@���ǹɃr�ķ�ӳ������ô���f�A���ַ����䵭���� ���� �I������ͬ�����L39%�����ƺ܇��ˣ����ں�һ�㡣 �҂��ȁ�����ǰ�ׂ�quarters�ı��F��r��

���^����ǰ֮ǰ�Ďׂ�quarter��ͬ�����ٱ��^������ ���@Ҳ�ǰ���ϵ���о���픵��f����ԭ�oՓ����ǰ��������еİ���Ͱ͡����������Λρ������oһ���ⶼ���@�ӵģ�����I�lչ�����۶��ұ����w���^��ĕr���x���������YȦ�X�������ǰ�С�����һ�D�� ��������������Ă����ȣ��lչ�ٶ���졣�@�ǹɃr�ϝq�ı���ԭ�� ���� ����Ĺ�ֵ�������ó�����I���ǷN�۹�ȥ���������ٰlչ��������ǰ��ֵ�Ļ��A������҂������f����“A��ij��˾�I��20%�����L���ͺ��@��”�@�ӵ�߉ȥ˼���}Ŀ�� ���¼��g��I������]�и��ٰlչ����Ҍ���rֵ�ж��͕�����ۿۡ� �@�ͽ���С�İlչ������ͬ�ӵ�߉��С���֙Cȫ���N���ĵ�3������7�������N���ĵ�1�����˵ڡ� �������Ј��lչ�ٶȽ����ˣ�ĿǰС�������Y���ڲ�����400�|����ıP�ӣ�����S��ӆ һ��Ԓ���f��Ͷ�Y�˿��Խ��ܵ�Ҫô�ǰlչ�ٶȾ������Ǯa�������F������cash cow��Ҫô�Ǯa���^�٬F����ӯ����r�^����lչ�ٶ��@�˵Ŀ��ٳ��L��I�� �����ڰlչ�ٶȺͬF�������棬Ͷ�Y�˸�ϲ�g�lչ�ٶȡ� ��������܉�a�������F���� ��cash cow��ͬ��Ҳ�Ǹ��ٳ��L��I��2016Q1�I�՞�242�|����ţ����L39%����ֵ��1800�|�������ҡ� �ġ� ǰ������˞�ʲô����ĹɃr���q�����������ʲôֻ�q4%���ҡ� �����Ԟ飬���������؈���Ԍ��ı������ԭ���ò��挦�����Ă��}Ŀ�� √������˿ڴ���Y����׃�����a�������M�ߌ��ڮaƷ���M�����׃����

√������Ԍ�������؈���^����̓r��©���C�ƣ�ʹ����I�ڱ��X���Ʒ����^�ڻ���˼���a�����“�S�ᆱ������”�ĸ��N���z�Y��

√���^�ֹĄ�Ч�ʣ�����ҕ���a�������ĺ��z�Y��

√������ϵ�N�N“�Ϳ�”���й�˾���О飬���º��m�����ڼ~�������������w��ȱ�������Ŀ�� �෴���҂��˲��Ԟ��Ї������ž��nj��°���δ���A�ڰlչһ��Ęм~���ء� �塢 ������I��ֵ���ѣ��҂���ص��dz־��Եĸ��ٰlչ�� ���˿ڽǶȣ��a�����M����׃������̽������lչ�A�ڡ�

�dz��@�����������Ľ������Y��׃���L�����нY������Ҋ�B��ؓ���^�ء� �������������С����Ʒ���ճ����M���������M���Ԯ���15——35�q�^�g��Ҳ����80���˿ھӶ࣬���Ҳ�J�R�˾Wُ�� ���҇��������̎��“�����ȸĸ��A��”���ɳ��a����aƷ��֪�����������ϝq�����|�����D׃�飺���a���|���aƷ��֪������Ⱥ���ľ������� �I���aƷ���H�H���ã��@�Dz��еģ�85������һ������Ҫ���70��——85����Ҫ�������� �@�������������@���ġ� �ٿ����������˿���r��

���@Ȼ����00�����W��������������l����׃�����H�H֪����������ܵ�“�Ԍ�������؈”�����ԃr�ȣ�����������֪��δ���@Ⱥ�˵����� �Ԍ���؈�İlչ������֪����85——95���@һ�������ڻ������|���������ԃr�ȵ������� �������@���S��lչ�ڣ�������ӭ����00��һ�����@�r����ǰ����Щ�����Ԍ���؈���M�ߣ�����������ƣ�ؔ���e�ۣ������@Щ�����W��“�͙nƷ”�����½��� ������ϵ��ǡ���@Щ“�͙nƷ”�IJ���֮̎�� �����Ї��ĸ��_�l���ڣ��x��С��Ʒ��ɢ�صİlչ�}�j�������˂�����ˮƽ���M������90������ڵ��_�߷�����_ʼ�»��� �Ԍ��ı�����ԣ��������ęC�ƛQ�����@һ�c�������҂�������������ﶦ���lչ��؈�ĬF�� ���M�ߣ����x���D�Ƶ���؛���룬���D�Ƶ����µ����۵꣬������M����İlչڅ�ݾ����@�ӵġ� ���Ї����˿ڽY�������ӏ������@һ�c����ҿ���00��ij�����r��������δ��GMV���lչ�ٶȣ�߀�ܘ��^������ ���� ����Ԍ�����؈�c�������“©���Y�x�C��”��ʹ���M�߃A����ُ�I�̓r�aƷ���@�������A���Ǹ�׃���˵ġ� �@����Щ�����“�ձ��S��ľ�������”���^����ͱ��X�� ������ҿ�������“©���Y�x�C��”���e������ֱ��䏈�����ӣ� 1�������ձ�����܇���������֪��������ɣ���܇���µ�һ�K䓰壬�е���Ҫ��һ�c�����c��һ�c���ձ��˰����P��һ�c�ĵط���Ū���O�£��Ԝp�p���X�� 2����������܇��ͬ������܇�װ壬�����ǿ��������ϣ��ܷ����װ壬�����_�l�µĺϽ�������䓻����ϣ�������|�����p���C�ܸ��Ӄ�����܇�ױP��Ȼ���u�����F�����µ���˹�������@�ӵ�˼�S������ 3��������܇�������A���ڵױP��θ��Y�ӣ����Ӱ�ȫ�����r�g�аl�������|�����ߵIJ��ϣ��������^���˼�����X������ 4���Ї��ˣ����Ԍ��@�N�C���£�����������ˢһ�c�yɫ�������ᣬ���^���c䓲ģ���������߀�У��͵̓r�����_�u�� ���@�ӻ�����ʽ�̼��£��ձ��˳��a�ĮaƷ��֪�������������ã� �����ɞ�ȫ���������룬��������_�£��͆���“�ҵĮaƷ���Ų��ţ�”������߀���u�o��Žz�� ��������|���aƷ�����ܴ��һ���J�ɺ͚gӭ�� �Ї���׃���˸��N�Ԍ�؛��ɽկ؛���IƷ��A؛�M�С����^�c���cƬ�棬����֔��ȱ����Փ���������@�ӌ���Ҫ��Ŀ�ģ��DZ��_�Ԍ���“©���Y�x�ͱ��X�C��”�������ĮaƷ�аl���L�ڃA����}Ŀ���Լ��ɴˮa����һЩ���z�Y���ڰ�Ԓ�������͌��I��֔�У����x����ͨ�ױ�ʾ �������ҿ��������@���}Ŀ���� ���|���Ԍ��Ą����@��һ�N˼�S�������֪�IƷ߀�I�IƷ���̼��@�ӵ������aƷ���a�� �ձ���������I�������������r������鮔����“��������”��“JIT”��܉���µĮa�����������������㣬��������ĺ��z�Y��(��Ȼ���@Ҳ�͍u���YԴ�T�����P�� ���ձ����ϰl���ı�����ͬ�ӿ��ܰl�����Ї�����ԭ������Ԍ��C�ƣ������ձ�����N������Щ�꣬�ͪq�������Ї����µĻ��W��������Ҳ�Ǵ������յ��}Ŀ�������������㡣 ����������������“�S�ᆱ������”��“JIT”�Ľ�ɫ������Ȼ���@ֻ����˼���}Ŀ��һ���Ƕȣ�һ��֮�ԣ� �ߡ� �@һ�c˼�����ǻ���������^��˼���� �������̣��ڮ��£����@���M����������aЧ�ʣ��������Ը߷�A؛��ʽ���ǵͱ��X��ʽ��������˹�� ���Ǻ��@Ȼ���@�ӵ���̙C�ƣ��Dz������M�����a���������ġ� �M���ˮ���Ч�ܣ����]���M��������ԭʼ������ �@�ӵ�ģʽ���m��10��ǰ���Ї����������r�н顢���g�h���^�࣬����Ӱ������M�߸����� ����10——20�꣬�@���^���ڣ�������ƽ���@��ģʽ�����ⲿ�Ժ�ؓ�ⲿ�ԡ� �@�ӵ�ģʽ���@Ȼ�����a���������M�����������������c�ĸ��X�� �ˡ� �����Amazon�����䁆�R�d���@��ȫ���I�ȵĘI�ա�֧�������R�d�ĸ߹�ֵ�� ���Ї��İ���ϵ������Ҳ�����P�I�ȘI�գ�֧�ָ߹�ֵ���Ǿ���Λρ����� Ȼ��ɐ۵��R���ϰ壬���ˌ��F�Լ��Ă���ؔ����ͨ�^“�N�N�����ֶ�”����“�D��֧����”�_ʼ����Λρ�����B݆���Y��“�Ϳ���ֵ�X��������ǰ;�I��”�� ���������룬�������vӍ���R���v��“��”�o�ֲ�������Լ������\��������ʲô�ӵĺ���� ������˶��������ˡ� �R�Ƴ��а���6.3%�ɷݣ�����Λρ���37.9%�Ĺɷݡ��R��߀��ʾ����Ӌ��Λρ���IPO���@������2010���ԁ��Ї�����IPO�� �š� ��ˣ��A�����ڰ���ؔ��ķ������������������ˡ� |

|