�gӭ�����Ϸ���Ӎ�W�j�Ƽ�����˾�پW

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

����ܛ�Ď��I�����ϾW�j�I�N�ĸ��ٵ�· |

| �l���r�g��2016-05-07 ����Դ�� �g�[�Δ���3344 |

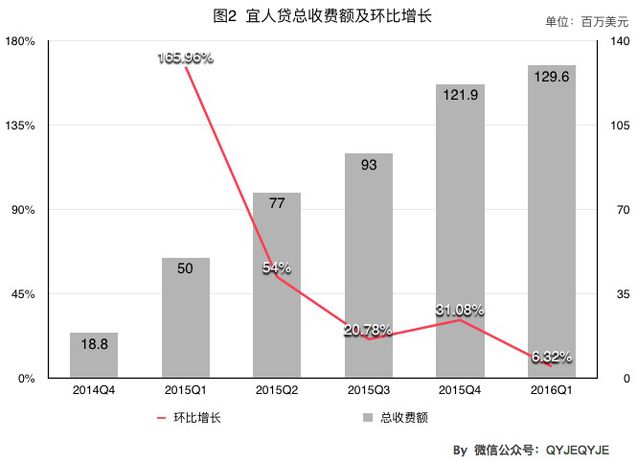

���ڣ�����P2P�˗ULending Club���E�䣬�Ƀr����ʽ������9���co-founder and CEO�������˾��fintech����������£� ����ؔ�����S����5��10�հl���W�J��Ƥ�����}��“�W�j�Ј������J�ęC���c����”(Opportunities and Challenges in Online Marketplace Lending)���U�����ИI���n�������L��һ���߾o�� ѩ�ϼ�˪���ǣ�GoogleҲ���������g����“�¼�С�J�V��”���ɞ鉺�����۾W�J�����һ�����ݣ��ИI�h�����n�� ���c��ͬ�r��������˰������Ї���ɫ��P2P��˾——�����J�����{�l�����Լ�2016��Q1����ؔ���A���Ĕ��֣�ʹ�ùɃrҲ���ϝq5.83%�� ���Č����@�@һ��ؔ��չ�_������̽ӑؔ���ֱ����@��P2P��˾Ԕ���İlչ��r�� ؔ�I������ ���cһ�����~�������M�~�����m���L���h�����L�������܇�� �ȁ���ÿ���Ƚ��~׃����r�����D1

�����vʷԭ�������Jȥ��Q4�����У��]���ҵ�����֮ǰÿ�����ȵ���r���@�ѽ����ܫ@�õ���Ô���������ͬ�� ��������2015Q1���g����������İlչ�ٶȣ��_��������ڣ��S���_ʼ�½�����2015Q3���ȣ���������2015Q4�����_ʼ��ֱ�ӳ����vʷ����c��ȥ�� ֮���Է������������ĬF�����������c���x�� 1����2015�����ǰ��������ИI����ʽ�lչ��������鏊�ң������ǽ��~�������M�~����ʮ�����ĽyӋ���������������һ�棻 2����2015�꣬�������¹ɞĵİl����“�����ij��”�Ȅӣ�Ҳ��������P2P�W�J�ИI����2015Q3�����ИIһ�����c�� 3������2015��12����������С�����P2P��һ�ɵȘ�־���¼���Q4���ȷ���̕������� 4�������µ��@��Q1���ȣ�����e�⌚���Еx����¹�F�w�����g���J��ؔ���Ӷ��B���ķ���“������”�������@һ���������أ��Լ��O�����ߌ���څ����C�ȡ��ИI�������O�c�����������^��^�����ֵ�� ͬ�ӣ������M�~��Ҳ�����@�ӵ����c�����D2

��ע�������M�~����˼ë���뿂�~���Ѓɂ���Դ���T��һ�ǁ��Խ��X���ˣ���һ���T����Ͷ�Y���ˣ����н��X���ˣ�ռ���^��Ҳ�������н���J���գ��ɶ���ȡ�����m�M�������������룩 Ȼ���@��һ�N׃��څ�ݣ��o�����y���Y���Ј��M��ġ� ���ڸ���P2Pƽ�_���ԣ�ƽ�_�Ľ��~���ͪq������ИI��GMV���w�������ٌ���˾���Y���Ј���ֵ�Ȟ������� ����һ�ұ������Ą��I��˾�����ĭh�����L�ٶȣ��s���������»����@��һ���dz���������̖�� ������ڰlչ�����^��ƣܛ����ô�A������׃�����ֵģ�ͣ��ɸ��ٳ��Lģ���D׃����쾏���lչģ�͡� ��˾�lչ�ٶȣ��ص�����Y���������Lˮ�ʣ��ɃrҲ���{�������ϝq�� ��Ȼ����һ�A�ο��]���]���˴����@����������Ӱ푣������Ԟ����һ����ֹ�����ܣ� Ȼ������������@�Εr�g�������C�ıO��������LC������������Ͷ�Y�h����2016Q2���ȵı��F����ԓ������Q1���Ⱥõ�����ȥ�� �����Y���Ј����ԣ������J�lչ�h�����������_��ʮ�����ޣ��Ƀr�����������ϓP�� ���c�������������F���ۣ�ԭ���Ǵ��ں��@����“��������”��r

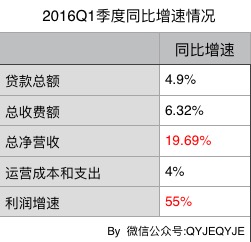

��ע�������I�գ���ָ�����M�~�۳��L�U�A����f�������Լ��߹ܵĬF�𪄄���������r�� ������r�£�������Ӌ��Ϣ�����ԭ�t(matching principle)��ؔ����Ϣ����һ����߉ԭ�t�������I�Ց�ԓ�cƽ�_�J��~����������GMV���Ϳ����M�~�������ë���룩��ԓ����ͬ�ӵĹ��c�� ��ע�����ԭ�tͨ�ׁ��f�������ж��Ĉ��棬�͑�ԓ����ƥ���������öȣ�����һ����ԭ�t�������f���Pؔ�Ք��������ڴ���һ�����x�ϵı����Pϵ�� Ȼ���҂��^�쵽�����ﷺ����һЩʧ����r��ԭ��Q2��ԓ���I���^���½��ģ��s�����������2016Q1���ȃ��I�գ���ԓ�_������c��Ȼ���s�c2015Q4���ȳ�ƽ��������r�������c���cһ��������ơ�

���@Ȼ���@�����X�öȵĈD���Ϳ��cһ�IJ�����rһ�ӣ��]�з���ʧ����r�� ���r���������@������z�R�E���҂��^�з�����һ���D��

�}Ŀ���ˣ�������2015���Q2��������r� ��β�ͽK��¶���ˣ���ǰՄ���ĵ�һ��ʧ���F������2015��Q2�����w���ϝq�� �뵽�����J�������Ǖ���X���ڌ��^һƪ�������J��Ո���У�P2P�����ܶ������йɷ����ˡ��������f���� “2013��̝�p834�f��2014��̝�p450�f��2015���ϰ��꾹Ȼ��ӯ��1700�f��Ԫ���@���ǻ��W��˾� ����Լ���ؔ�ս��ڳ����������Д��@�����Ǟ��˷��������Y�|���~������������й�˾����ӯ��Ҫ��ͨ�^�����ĕ�Ӌ�������{����������֪��O��Ҫ�� �м����ؔ��

�D�мt���T�@ʾ����Q2���ȣ�Deferred revenue���f�����룩��Cash revenue����ʧ��������ѭ���P��Ӌ���ԭ�t�� ���L�U�A���헣������S���ڿ����M�~��30%���ң��������ԭ�t�� ���f�����룬�Ǖ��rδ�_�J��������˼���ə�؟�l���ƺ��ո����F�Ƶĕ��r�Բ�a������ ��ˣ��҂��l�F���������ڣ������Jͨ�^�{���f������_�J�r�g�Լ��˞���ƵĬF��{���˕�Ӌ�������Է������P����Ҫ�� �@Ҳ����ˣ���ʲô�������Ϳ����I�գ�����Q2���ȷ������ⲻ�������P��ӋҎ�ɵĬF�� ���Ժ���x�����Jؔ���@�ɂ����������ǿ������“������”������Ч�ĵط��� ��2016Q1���ȣ�ͬ��������r���£�

�X������c�����c�ˆ�����I���@һ�K����2015Q2��ʧ���c��Ҳ���ڿ����I���@һ�K�������@���Ǻ�2015Q2��������Ƶ�̎���ֶΡ� �@һ�������Jٍ���ˣ�����ͬ�ȴ���55%�ĺ���������ґ�ԓ�܉������ж��� �������^��2015Q4���ȣ��������٣�����ؓ���L���@���Ǟ�ʲô�� ���һ�c���@�ӕ�Ӌ̎��������һ���`Ҏ�����`�����������Ҫ������I�����挍��r�����oՓ��ôԎ�q���@ô���ˣ�����һ�l���w·�� �\�I�������� ���c��������˔������m���ӣ��@���˔�������“ݔѪ”���� ��������\�I��������ؔ�Ք������������@���ķ��ϕ�Ӌһ����ԭ�t�����ԭ�t��

�ν���˔�׃����r���c���cһ���w������r�Լ��������c��������r���ơ����ٶ�����2015Q3���ȷ��������ȣ����������J���У�����̕��ķ���������������w���^�h�����_���vʷ����c�� ��Ȼ�����w�^��ֵ��r�����f���^�в��y�lչ��

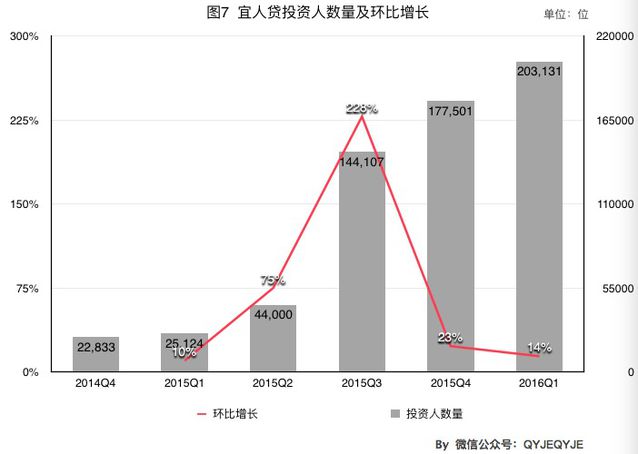

��2015Q3���ȣ�Ͷ�Y���˔�����������ӡ������Ԟ��Ѓ��cԭ�� √��Ͷ�Y�˔���׃��څ�ݣ���IPO���r���棬Ӱ푙��ؾ��������ňF�w���Ѳ��T���¿͑����W��������“ݔѪ”������֮�⣬�����J����������Ҏģ�ĠI�N�@���О飻 √��2015��6��18��Ĺɞľo���H�����P���܂���Ͷ�Y�ˣ���Ҫ��ؔͶ�Y���������TͶ�Y�ˣ��x��Ͷ�YP2P�W�J�� �͑�׃�w���� ���c�ģ���Ó�������������Ͻ��׳��wϵ���ƄӶ��������Mչ

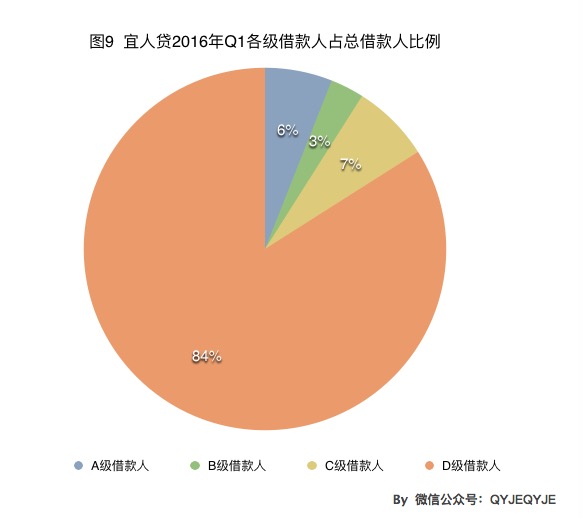

څ�ݺ��@���������J��2015Q4���Ⱥ��ڽ�����Լ��˵ā�Դ�������R�Ľ���Ҫ�p�p�����µ��YԴ���������У�߀���T��¶��Q1���ȣ������Ƅӽ���悀����32.8%��PC�˔�����55%����Ӌ����88%�� ����Ͷ�Y�˷��棬�����J�ѽ���2015Q4���ȣ�ȫ�����F�˾��ϡ�ĿǰͶ�Y�Y��ȫ�����Ծ��ϣ��]��ͨ�^���½��ס� �f������u���F�˾W�j���J�����ĺ��x�� ���~��r���� ���c�壺��������Ѫ���L�U�Ӵ� �����J�ѿ͑��֞�ABCD���A�������ߣ�D��������D�ǽ��������r��

Interest Rate �����ʣ�Average Transaction Fee Rate ����ȡ���J���н�����M���껯����APR��D͑����_39.5%�������g���J���^36%����˾�����o�� �҂��ٿ������͑��ֲ���r��

D���˾�����o�ľ�Ȼռ����84%�����ʸ��_39.5%���@�����ջݽ��چ�L�U�����^�� ����5��12�յĄ��o���ȸ茢��7��13���_ʼ������֧���J��������60��ȵ��J��V�棬Ҳ��֧�������_�����dz��^36%�ďV�档 �ѽ�������ȥ��……�����Ǻ����ИI�˗U�����������ô���¾��С� ��֮�������J�x��һ�l���w·��ǰ;��簡�� ���������L�U�����^����}Ŀ���ڈD10���@ʾ��

���~���@���������L�U�����^�� ��Ȼ�Ҹ����ĵ��������J�]�н��v�^һ�������Ľ������ڿ� ��Ȼȫ��P2P�˗ULending Club�E���ˡ������ˣ�ԭ���J�麣�Ș˗U�����J���ɞ���һ�΄P�����������������Jؔ���Լ������L�̳����n��Ҳ�������ń�ʼ���ƌ�����һ���Ǒ�������ı����ģ�����丵�и���� Ը�ИI�܉��P��������ԡ�������� |

|