�����������һ�t��Ϣ���R�조���]����������֧�����ľW���y�Ќ���u��ֹ֧�������~�D�빦��������

���S߀���˲�֪���@���Լ���ʲô�Pϵ�������@ô�f�ɣ��������ۂ����y�п����X��ֵ��֧���������~�У���Ҫ��F������֧��һ�������m�M���M��֧����ÿ����һ�������M��F�~�ȣ���

���S��֧�����Ƴ��˾W���y������ۂ��Ϳ��Ԍ�֧�������~�D��W���y����������Ȼ��ͨ�^�W���y���D�o�����y����������@��һ���������ۂ���ʡȥ��һ�P��F���m�M������

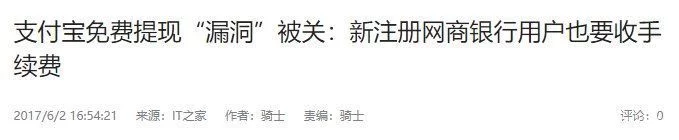

����ϧ�������������2017��6��1���������W���y�аl�����µ�Ҏ�����������挢�P�]���_�~��ľW���y��APP�˲�����֧�������~�D��W���y�еĹ��á�

�M��Ԓ���@���f���������W���y��߀�����������������2017��6��1��ǰע�ԾW���y�е��Ñ�����F߀�����M��Ҳ��������@�ӣ��@�����M��F�ġ��p϶��һֱ���W���y�е����Ñ���ʹ�á�

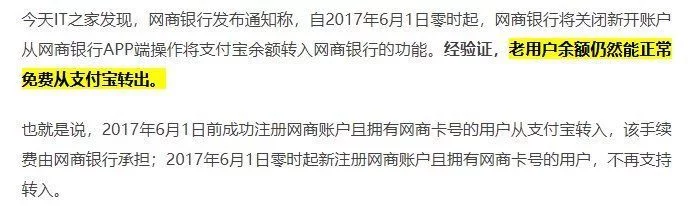

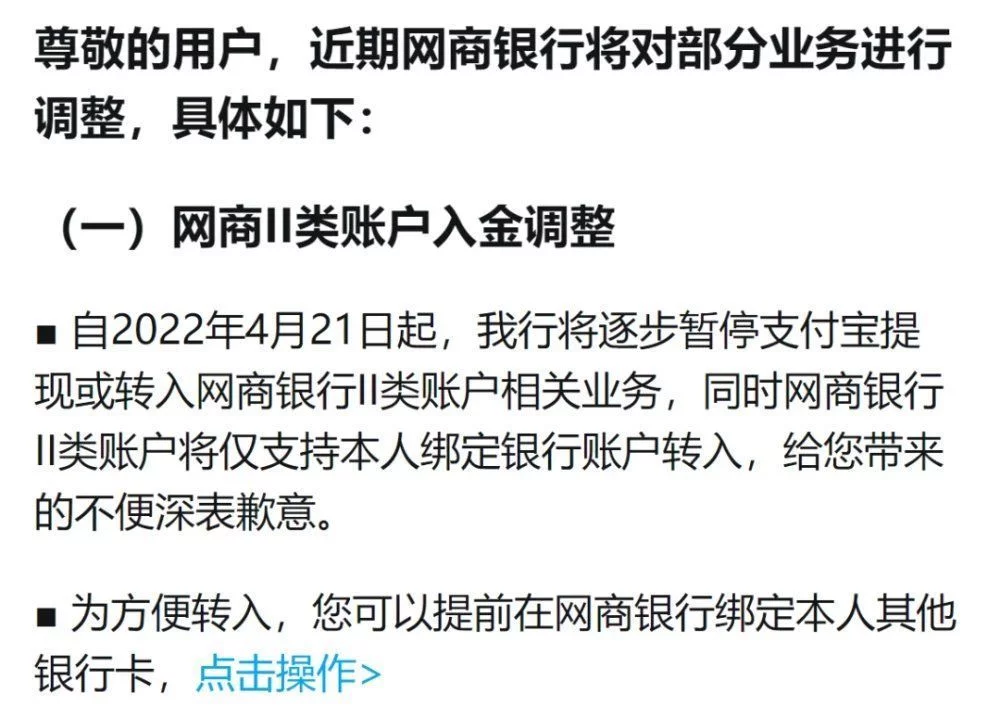

ֱ�������W���y�к�Ȼ�����������u��ֹ֧�������~��F���D��W���y�� II ��~�����P�I�����

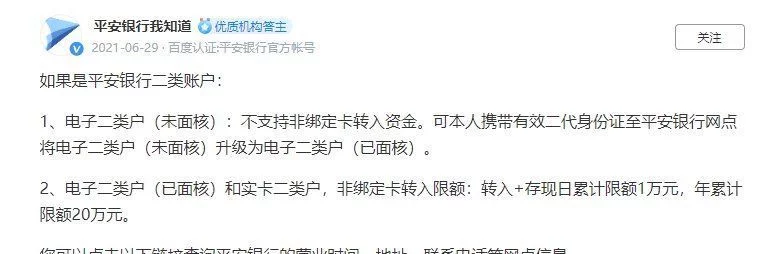

�����W���y�к�֧������һ�����������ʲô߀Ҫ�����зּҡ�����������䌍����𰸾��ھW���y�еĹ����С��������f���������W���y�Ќ���II��~��������������е�Ҏ������������˵Ķ���~��H֧�ֱ��˽����~���D���Y�𣬲�֧�ַǽ����~���������������������y�е��_�l�ęn�ۂ�Ҳ���Կ�Ҋ������е�Ҫ���Dz�֧�ַǽ����~�����

�Ǟ�ʲô���������֧���������D��W���y������������e�����R��ʲô�����RҲ��֪�����Ҳ����֪��������

���^�����W�ѱ�����������@���S��ǰ�������L��С���f��һ��Ԓ���P���

��4��16�յ�2022���A�����ȫ�����Փ�����������Ї����ڌW�����L������ԭ���L��С����ʾ�������������C�����Ҳ��������؛�Ż�֧���wϵ����Ҫ�ڲ�ͬ�̶�����ߘ˜ʿ��n������ˣС���������

�����ͿƼ���˾�ͿƼ����ڹ�˾�İlչ����ǰ;�����������֧���I�кܴ���h����������Ҫ�v���\�����������ҪˣС������������Լ����|�����������ߘ˜ʿ��R����������

���S���@һ��Ԓ�����������W���y�в��ò�����Ҏ�صġ���һ�����ݡ����

Ҳ������ˣ��W���y���@���_����u�ؕ�֧ͣ������F���D��W���y�� II ��~�����P�I�ա��P���ۂ���ͨ�Ñ���������������S��ֻ���X�ò��������M��F���������c�y�^�������P�ڱO�ܶ������ֻҪ�@�ӵ�Ҫ������ŕ��W���y�и��Ӱ�ȫ��������Ķ����õط����Ñ���� |

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848