�gӭ�����Ϸ���Ӎ�W�j�Ƽ�����˾�پW

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

�\Մ�Lβ�м~���ھWվ�ƏV�еđ��� |

| �l���r�g��2015-06-22 ����Դ�� �g�[�Δ���3542 |

��1992���һ���Ї�������A����܇���������ԁ��������ѽ����^�İټ��Ї���˾ֱ�ӻ����g���������У��_�_���ĸ�������ȥ�������ɞ�ܶ��Ї���˾���䄓ʼ�˵�����룬���ԏ�2010���иŹ�˾��������Σ�C�ԁ������˱���ͣ�ƻ��߱�������֮��ģ���2010��2012�����g�ѽ��г��^��ʮ���ѽ��������й�˾���������M��˽�л����У���������麣���Y���Ј��ϰ�������ÑB�ݣ���ͬ�r�g�����иŹ������Ƀr�������F�γɾ�����l�˼s��ʮ���иŹɹ�˾����˽�л�����ˣ������ԁ�������IPO����ؔ�����T���෴�����“���d�^�d�ؼҁ�”���ɞ��˱����иŹɹ�˾�đ����x��IPO��������������ƣ������иŹ�˽�л�Ҳ�Ǯ����h��Ԓ�}�������·݄��������M�M��˽�л��_�����W�t���@һ���hԒ�}�����½��c���������������������^��ͬ��һ���Pע��̽ӑ�@�������¼��� һ�������ҵ��Ƶ���ُҪ�s2010��12��8�գ������W��ÿ��ADS16��Ԫ��ÿ��ADS����5����ͨ�ɣ��ăr���ڼ~�������У�IPO�����Y�s2.72�|��Ԫ�������Ǯ����W���к������ֹ�Ěvʷ�Ƀr���F�D�����п��Կ�����������2011���ϰ��꣬Ҳ���ǹ�˾IPO֮�����ȹɃr��߳��^34��Ԫ֮�⣬�������T�r�g�Ƀr����10��Ԫ֮�£�������һ�N�^�c�Ԟ鮔���W�ĹɃr�L��̎�ڵ���ˮƽ��

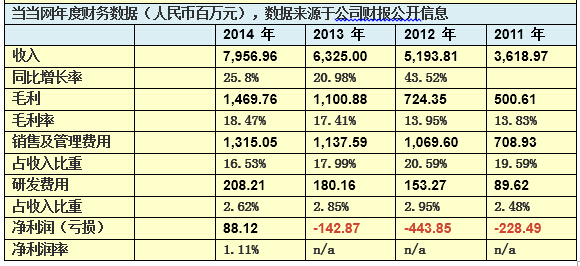

�҂��ٿ�һ�¹�˾�ĘI�����F�����±����Ǯ����W�����P�vʷؔ�Ք��������пɰl�F�ׂ����^�@���������� -�@��һ�ҘI�ձ��^�����Ĺ�˾����헱����ڲ�ͬ��Ӌ���g�����^���y�� -��˾�ĘI��Ҳ�ʬF�������L�đB�ݣ� -2014���ǵ�һ�귺��ȫ��ӯ����ݣ���Ҫ���ǵ�����Ҏģ�����L�� -2015���һ�����ش�̝�p����Ҫ������ӕ����ƄӺ̓��ݘI�յ�Ͷ�댧��ë���»��� ������Y�aؓ���Ƕȿ�����ֹ2015��3��31�մ_�����W���Y�a�s46�|Ԫ����ţ����Y�a�s6�|Ԫ����ţ��F�ȃr�������Ͷ�Y�����~�s��16.4�|Ԫ����ţ��Y�aؓ���ʽӽ�87%�����Y�a���|�����Dz��e��, �Ի���Y�a�������������Y�a����ƫ�ͣ���6�|������ţ��������ȡ���M���I�����֟o��ӯ������r�£����ܕ������Y�a��ؓ������˷����Ľ��I�����ǂ��F�����x��������������˹�����粻���]��ُ������Ч���������W�Ĺ�ֵҲ����һ���̶ȵĵ�ؓ��Ӱ푡� �ĬF�����Ƕȿ���2014���2013���B�m����Ľ��I���ӬF���������������քe��2.65�|��2.73�|Ԫ����š� ���ԏĚvʷ���������������AӋ2015�ꮔ���W������Ҏģ��ͻ��100�|Ԫ����ŵ�Ҏģ�����ڹ�˾�vʷ�ķ������I�L�������������¼��ȘI�������������Q�Č�����I���H�阷�^����I���y��ֵˮƽ���ב�ԓ�Ƕ��ٲ��ǹ������ʣ�

2015��7��9�ծ����W�l����Q�������յ����Զ����L��CEO��λ��ʿ��˽�л�Ҫ�s����ÿ���������й�(ADS)7.812��Ԫ�ĬF����ُ�I��ͬ����δ���еĹ�˾ȫ���Ѱl����ͨ�ɣ��ȔM���칫˾�Ƀr6.77��Ԫ����r20%�����H���@��“��r20%”��ֻ��ȫ����̓r�߳�20%��ͨ�����ԣ��иŹ�˾˽�л��r��������30������ϣ�������һ����r���ϣ����^��Ҋ�����ڹ���ǰ30�콻�����ә����r��20%����r���ϣ�������˽�л��r����30����r��25%����һ����r��30%����ֹ2015����7��9��ǰ�����W�ĹɃr����ֻ��4�죨3��17�գ�7��6����8�գ�����ԓ��ُ�r�����Ԯ����W���@�����^“��r”���ֻ���f��“˲�g��r”�� �����W���@��˽�л�����һ��Ȼ�����l���ҹɖ|���M����Ͷ�Y����Ͷ�YՓ���������罻ý�w�l�������M�п��h���Ԟ�˽�л���r̫�ͣ�����“����˽�л�”����Ͷ�Y��߀��������С�ɖ|�S��Wվ��ָ؟��ɖ|�`������؟�Σ���Ͷ�Y�߰l����Ȼ�ţ�ָ���@��˽�л��������ڴ�ɖ|�����������еĕr�g�����С�ɖ|�齻�����M���������О飬���H���_�p������С�ɖ|�����棬߀���꼰�����иŹɡ� �����W˽�л��Ƿ��`������؟�Σ��V�A�Ƿ�����l�����O�����W������Ŀǰ�ĵ̓r˽�л��������t�Ƿ��`��������؟�Σ��ɖ|�V�A�����l����ҹɖ|�Ƿ����Ո��Ժ��ֹ˽�л��M�̣������f�@����һ���Ԍ����ݵļ������ԡ������Ļ��ʿ������˽�л����ף����Ǵ_����˾���w�rֵ����Ҵ_�������g�ٔ��ɖ|����Ĺ��ʡ�ꖹ⽻�ף�Ҫ�ش��@Щ�}Ŀ���t��Ҫ�Ĺ�˾��ֵ�͘I���y�Ƿ���˽�л���ί���Ī����ԡ��ϲ��f�h�����ԗl���Ƿ�����������Ϣ�Ƿ��������@Щ�Ƕ��M���A�ȿ����� ��˾��ֵ�͘I���y�Ƿ���˽�л���ُ���r�Ǻ����}Ŀ�����@�����r��ȡ�Q�ڹ�˾�Ĺ�ֵ�y�㣬����ֵ�y�����ǻ��ڹ�˾�ĘI���y�����Թ�˾�ĘI���y��ֱ��Ӱ푵���˾��ֵ���Ķ�Ӱ푵�˽�л����r�������W�ĘI���y��������DZ��^���ǘ��^���I���y�����õļ��O�Ƿ����������ԭ�Ȍ���˾�����Ę��^�A���Ƿ�һ�£� �Į����W�Ěvʷؔ�Ք�������2015��Ŀ�����ͻ��100�|Ԫ����ŵĿ����Ժܸߣ��ڱ���30%���ҵ������L�ʻ��A�ϣ�������Ŀǰ�����ձ鿴�û��W����Q�ׄ�ģʽ�Ĵ�h���£��������W���ԣ���ԓ���ǷN��ֵ�����������۬F�ʺͼә�����Y�����X�����ǹ�������ԭ����ڣ� �����ǹ�˾��ɖ|����ڹ�Ȼ�������Q��˾��Ʊ�r������r�£��eί�T���������YƸ��ؔ�Յ��\���Ƿ����f���Ԟ�Ŀǰÿ��ADS7.812��Ԫ����ُ�r�����Ј����ʃr�����ǣ���ô�����f���eί�T���ĽYՓ�ʹ�ɖ|�ڹ�˾��Ʊ���ʃrֵ���Dz�һ�µģ���ô�eί�T����ؔ�Յ��\����Ҫ����C���@һ�YՓ�ģ�����Ҫ�������f�ǁ�������ӵĘI���y������Ӟ�˴�˽�л����������ĘI���y����ԭ�ȵĘ��^��Ӌ֮�g�Ƿ�������ش�ì�ܣ� ���^����f���������֧��7.812��Ԫ˽�л��r����ô����ӑ�ԓ�����ηN�ĘI���y��ؔ�Յ��\�֑�ԓ���úηN��ֵģ�ͣ��@Щ��Ϣһ���ɱ�¶֮�����܉��ҹɖ|���|ԃ�� ˽�л���ί���Ī�������Σ�˽�л��eί�T������ʧȥ�����ԣ��t��ֱ��Ӱ푵�˽�л����Ĺ����ԡ����ԣ����ҹɖ|���ܕ��|ԃ��˽�л��eί�T��������x��ģ�����x�������������Ī�������Σ��������˺�˽�л����ă�Ļ��ʿ���I��ͬ���Ƿ�����������Pϵ���Ķ���Ӱ푵������Ī����Ԇ�����ܷ�������Ӻʹ�ɖ|��Ӱ푣����漰���ܕ�Ӱ푹��ҹɖ|�����Ԕ���������ϣ��ܷ���ںʹ�ɖ|���в�ͬ��Ҋ�������V�A���l����ô�@Щ������ί�T���t���ɞ���Ҫ���棬�����п��ܕ���ָ���`��������؟�Σ��]�����ڹ�˾���ҹɖ|���]�бM������͑����Pע��؟�Ρ������V�A�M��ȡ�C�A�Σ���ô������������Ϣ��ͨ����������˽������]�����п��ܱ��{��ȡ�C�����������V�A����ί���ɆT������������ؔ�Յ��\�Ŀ�M�ɆT���п��ܱ��Ɏ�Ҫ���ͥ���C�� �����ԗl���Ƿ������˘I���y���ܕ����|��֮�⣬�ϲ��f�h�Ƿ��������ԗl��Ҳֵ���Pע���@l����˽�л������г�Ҋ�l����������p�g����һ����ɴ_���p�ٝ����I���M�룬�҂��������Oһ�£����粻���@Щ�l�һ�����|������ٶȡ��vӍ�Ⱦ��^���븂ُ���������ٔ��ɖ|�İ����Tʿ���t�������W��ɖ|���f�϶��lj��˴�֣��p�t�������I��ͬ�˱����M����ُ��r���t���܌���˽�л��������a������߀�п��ܱ����^���˵رP�����^�řC���ҊZ�ߎׂ�����ϯλ��������˽�л��ϲ��f�h�е������l���^�ڇ��������������@���η��汣�o��Ļ��ʿһ���I��ͬ�˵ģ���ô�䌦���ҹɖ|�Ĺ����Ԅt���ܵ������|�ɣ�����l���ɖ|�V�A���@Щ�l����ܕ����Ԟ錦��С�ɖ|��������ʧ���ʡ����������ز��������ԗl���Ҫ��˾�M�����י�⡣ ��Ϣ��¶�Ƿ������������Cȯ������13�l���SEC��13e-3Ҏ�t��Ҫ�����й�˾��˽�л������У���Ȼ��¶Ԕ���Ľ���ԭ����������Ҋ�v�ݡ�����ֵ�v�ݺ��������P��Ϣ���Դ_�����ҹɖ|�����`�����������Cȯ���w�V�A�����У��ش�ُ������Ϣ��¶�������ǹə��ڙ�ͶƱ��Q���������ش��`����©���ǂ���Ҋ���V�� ��˾��SEC�ύ�Ľ����ęn��������Ҫ���w�������ױ�������ʲô�¼��|�l�˱���˽�л����ף������挍���^��ʲô���@���Ŀ羳�Y���Ј����������Ԡ������ҹɖ|�����l������Щ�иŹɹ�˾�������Q��˽�л��ǻ��������Y���Ј���ֵ���ڇ�������˵�˽�л����^������l���ɖ|�V�A���t�乫�����p�ױ����|�ɡ� һ���V�A���l����ôԭ���Ɏ��������ҹɖ|��֪���ʩչ������M�£�ԭ���Ɏ����Pע�T��˽�л��^�̹�˾��������xؔ�Յ��\��������x�@Щ�I��ͬ�ˣ��I��ͬ������νM�ɵģ�����M���Ј�ԃ�r������������Σ��@��ԃ�r�^���Ƿ������������Ƿ�Ȼ�����˝����������I�ң��@Щ�������I��Ҫ�sǰ����Σ������f��Λ]�е������I�҈�r���ȵ��}Ŀ��ԭ���Ɏ����Ԟ鹫��Ͷ�Y����ͶƱ��Q�r�����֪����Ҳ�Й�֪���@Щ��Ϣ������ͨ�^�@Щ�}Ŀԇ�Dָ�ع�˾����Ϣ��¶�����`�������p��˾��ֱ���ͽ��r���� �ɖ|�V�A�����l��Ϸ��ٔ��ɖ|�ߺ������ڹ�˾�`������؟�ζ�����Ͷ�Y�pʧ��������S����߷��ɾȝ��ĕr���Ј�������һЩ�����t��Ͷ��ڰ�̎�^�죬������̎���@��˾���䶭�´����`Ҏ���κο����ԣ��˙C���ӣ���˾�Ͷ����l���������A����“�V��”�����@��һ�ɚ������������Y���Ј�܉���OӋ�У����ՙC����“�V��”�tΨ�����й�˾����Ӳ��`Ҏ�������e��Ψ���������й�˾�߹ܶ���“����”����Ȼ���ܺ�����Ԟ��@��“�Ԑ����Ɛ�”�����Ǵ𑪲�ͬ�����淽���ڣ������_��Ҏ�t�´𑪰������g�����ڃȵĸ��N�����M�����IJ��ģ��Ե��_���⣬�t�������Y���Ј�����Ҫ����֮һ���������W���f���ڽ���3�·����2014����ļ��ȘI���������t���ѽ���“�V��”���{�����M���{�飬�M�l���V�A�������˕r���@Щ“�V��”�������� ���ԣ��^���У����������W�@һ������İlչ����ˣ��������˽�л������^�̵�ȫ���L�U�������Ǯ����W����Ӳ��ò�Ҫ֔�����]�ġ� Ŀǰ������ֻ�Ǵ�ɖ|����һ���̓r����ُҪ�s����Ȼ�f�@��Ҫ�s����õ����У���ôԓ˽�л����������|������ڴ�ɖ|�����О飬���ҕ��p�����T���ҹɖ|�������DZ����L�ڃrֵͶ�Y��������棬��߀���ܾʹ˾��ƶ������W�Ķ������`������؟�Σ������W������ʮ���չ��������������ⲿ���½M�ɵ�˽�л��eί�T�������M�YƸ�Ɏ���ؔ�Յ��\����˽�л��������Ԯ����W��˽�л����²ń����_ʼ��ֻ���������w��һꇣ�Ͷ�Y�ߺ��Ҳŕ��и��ࡢ���|�ԡ�Ԕ���ԡ��з������x����Ϣ���Á��ж���˽�л��^���Ю����W�Ƿ������˹�ƽ����Ȼ��������ԭ�t�������W�Ķ����Ƿ��ҹɖ|�M�����㡢���\�x��֮�t�������W��˾�������I��ͬ���Ƿ�f���ͽ����@Щ�����`�����㡢���\������؟�Ρ����Խ�����߀�ÿ���������ΰlչ�� ������x�����WͶ�Y���M����˹���ҿ��h�����иŹ�˾˽�л������й�Ȼδ��Ҋ�������ڹɖ|��˽�л��������M�����l���w�V�A���иŹ�˾��������������ȡ������҂�������һ�¾��˾W���w�Q��I˽�л������µļ��w�V�A��������r�� ���˾W˽�л��V�A�����o�����K2013��11��25�գ����˾W������յ���˾�����L�����I��ͬ��˽�л��Ǽs�����s���r���ÿ��11.75��Ԫ�� 2014��3��16�վ��˾W����棬��ӆ�ϲ��f�h,������˾��ʼ���ڃȵ��I��ͬ��˾����ÿ��ADS12��Ԫ�F��ăr�����r�s30�|��Ԫ��˽�л���ͬ�r��˾�������h���ҹɖ|�����@��Ҫ�s��ԓ�r���ǹ�˾2013��11��22�չ�Ʊ�ձP�r��10.13����r18.5%����2013��11��25��ǰ30���60�씵Ŀ�ә�����׃r���31.6%��33.6%��r�����@���r������2014��3��14�չ�˾��Ʊ�ձP�r���5.26%��rˮƽ��ԭ��ָ���������иŹ�������g��˽�л���rһ���Ҫ�s����ǰ30�콻�����ә����r���34.3%�����˾W����r��31.6%�� 2014��3��27�ռ��w�V�A���l��ԭ��ָ�����Ђ��˱��棨���ж��£��`��������؟��(breachoffiduciaryduties);ԭ��ָ�ؾ��˾W��˾���I��ͬ�˅f���ͽ����˱����`������؟��(aidingandabetting);ԭ��ָ�ر����`�����Cȯ�����ĵ�13�l�� ԭ����Ҫָ���ݰ����� 1.˽�л��������̴����ش�ȱ�ݣ� 2.˽�л��r�����ƫ�ͣ� 3.ԓ˽�л����״��ڇ���������_ͻ�F�ñ�˽�л��eί�T������һ���ɆT��˾�����L����ij˽ļ����Ĺ�ͬ�ϻ��˺Ͷ��£��@�`���˼~�����P�ڪ�����ԭ�t��Ҫ���⣬���ν��״𑪹�˾���º߹���δ�Й���ڙ�����Й࣬�@Щ�ڙ��Й��ɫ@�ó��^1�|2ǧ�f��Ԫ�ĬF��ԭ���Ԟ飬�@Щ��������f��ԓ˽�л��������Ԡ������ҹɖ|������A�L�M�еġ� 4.��SEC�ύ�Ľ����ęn13E-3����(transactionstatement)���ڇ����`�����[�m�� ԭ���Ԟ��@Щ�ęn�]�б�¶�˴ν��׃ɂ�ؔ�Յ��\��Ħ��ʿ������Duff&Phelps���ڽ���ֵ�^������ʹ�õķ����ą�����Ҳ�]�б�¶����ṩ���I��ͬ�˵ĺ��ṩ���@�ɂ�ؔ�Յ��\�ĘI���y�ڔ����ϴ��ڲ�һ��;ԭ��߀ָ���@�ɂ�ؔ�Յ��\�����ߵĹ�����Ҋ�v���д����`�����ñȣ���δ���F�����۬F��ֵ�У���ʹ�õ��۬F�ʸ��_24%��26%�����]���f��Ԕ��ԭ�����������õļә�����Y�����X(WACC)Ҳ�]���f���乫���ԣ� 5.�ϲ��f�h�еĽ��������ԗl��Ӱ��˱��ν��Ĺ����ԣ��ñ�ԭ��ָ���� �ϲ��f�h�е�“NoShop”�l�������˹�˾�������������I�ң�ͬ�r߀��ֹ��˾�����������I�Һ�ӆ�T����ֹ��standstill���������x�յȌ���l��(don’t ask,don’twaive)���@�Ӿ������˹�˾�������I�ҵ��������� ���繫˾����͝��������I���_�Ʌf�h���t��Ҫ���I��ͬ���ṩ���_�s4ǧ�f��Ԫ���r��(terminationfee)�� 2014��5��20�շ�Ժ���ʺϲ��V�A��������ԭ����ϯ�Ɏ����������������_ʼ�M���V�A���q�A�Σ�Ȼ��2014��8��8��ԭ���Ԅӳ��V�����ˣ������Ȼ��ֹ���o�����K������ԭ���Ԅӳ��V��Ԕ��ԭ����粻�ö�֪�����������V�A����ָ�صă��ݣ��Ƿ�ٌ�δ����Ժ�ÛQ��ʮ��Ԕ�������_�������҂������˽�иŹ�˽�л����Α�Ҏ�t�����ڹ��ҹɖ|���f�����˽����Щ�Ƕ��|�ɹ�˾˽�л������c���������й�˾���f���t�����Pע��˽�л��^���е���Щ���̡��О顢��ͬ�l���Ϣ��¶���ܕ����ڷ����L�U����ˣ��������������иŹ�˾��˽�л������Ѕ������á� �w�Q��I˽�л�����650�f��Ԫ�ͽ��r���w�Q��I���w�Q���H��2005��4���D���~�������ɞ��һ�Ҹ������е��Ї�������Ƀr��2009���40����Ԫ�ĸ�λ�µ������������2.2��Ԫ��������T�r�gһֱ�ǻ���6��7��Ԫ֮�g�� 2012��10��3�գ���˾�����յ������L��CEO��Ħ��ʿ�������ə�˽ļ��˾�ķǼs����ُҪ�s����ÿ��7.4��Ԫ�r���M��˽�л���ُ��ԓ�r��鱾������ǰһ���Ʊ�ձP�r���21.3%��r���քe��ǰ30���90�콻�����ә����r���23.5%��22.7%��r����ǰ180���44.1%��r�����ν����漰11,617,166��ͨ�ɣ�����ُ���~��85,880,028.40��Ԫ���Դ˃r���Ӌ����˾�����w��ֵ��s��1.47�|��Ԫ�� 2012��10��19�չɖ|�V�A�ڹ�˾��ע�Ե������q�����}���DZ��l��ָ�ص���Ҫ���ݰ����� �I��ͬ�˰����Ȳ���ʿ���䌦�Ȳ���Ϣ�ă���֪��ࣻ ˽�л��eί�T��ȱ�������ԣ��o����˾������γɌ����� �ɴˌ���˽�л��r��ƫ�ͣ���˾���Y�a�Ⱥ��r�]�еõ������w�F�� ����˽�л������У��O���������ԗl�������������ُ�I�ҟo�����븂ُ�� ��˾�ύ�o�ɖ|�ı�Q�ڙ�����proxystatement�������ش��`����©���� 2013��4��1�գ�ԭ���ύ��һ�������V�A���ָ�ع�˾���ύ��14A��������ش��`����©����Ϣ�� ��2013������������·����g��������ԭ���ṩ�˼s1�f6ǧ퓵����P�ęn�������w�Q������˽�л��eί�T�����������ԓ�������P�^�̣��Լ�������ؔ�Յ��\�W����Ĭ��˾���eί�T���ĕ������ȵ��Y�ϣ� 2013��5��16�պ�21�գ�ԭ���Ɏ�߀��˽�л��eί�T��ijһ�ɆT�͊W����Ĭ������������ij�ʹ˴ν������P�����M��ȡ�C�� 2013��5��20�գ���˾�ύ�K�O��14A�����ύ��˾�ɖ|�������M�б�Q�� 2013��5��20�գ�ԭ����Ո��Ժ��ֹ��˾�ɖ|�M��ͶƱ��Q�� 2013��6��6�գ�������Ժ�ύ���h����ԭ�����Ո�� 2013��6��19�գ���Ժ�����ÛQ���ܽ^��ԭ��Ҫ����ֹ�w�Q���H�ɖ|�������M��ͶƱ��Q����Ո�� 2013��6��26�գ����T���ҹɖ|ͶƱͨ�^�˴��˽�л����ף� 2013��6��28�գ��w�Q���H˽�л�������ɣ��r���7.4��Ԫ�� 2014��1��22�գ�ԭ����Ո�����V�A���M���ģ�ԓ��Ո��2014��2��25�ի@�÷�Ժ���ʣ���ԭ���ύ�ڶ����ĵ��V�A� 2014��4��18�գ�������Ո�g��ԭ��ĵڶ������V�A� 2014��6��2�գ�ԭ���ύ���h�����������Ո�� 2014��8��26�գ���Ժͬ���˱������Ո���g��ԭ��ڶ������V�A�����ԭ�挦�V�A���M�е������ģ� 2014��11��17�գ�ԭ����Ժ�ύ�������ĺ�ĺϲ��V�A� 2015��3�º�4�����g��ԭ�����p���Ɏ������ݷ���LaynR.Phillips�������M�кͽ�Մ�У� 2015��4��20�գ��_�ɺͽ�Մ�Ѕf�h���w�Q���H��Ħ��ʿ����ͬ���r��650�f��Ԫ�����˱����M��β�� ��ԓ���������ϰlչ�^�́������w�Q���H��߅�V�A߅���M˽�л����E����Ȼ��Ժ�ܽ^��ԭ�����Ո���]��ͬ��ԭ��Ҫ����ֹ���ҹɖ|ͶƱ��Q˽�л��������w�Q���H�K�O�ɹ�˽�л�������ԭ���Ɏ��������V�A�^�����Dz����o�ƣ���Ȼ������g�أ����ԈԳֲ�и���K�O�w�Q���H��Ħ��ʿ�������ò�ͬ��ͽ��r�������������f�����������Y���Ј��У����ҹɖ|�����й�˾˽�л������^���е����ҾS���C�Ʋ��H�ڷ������Ǵ��ڵģ��ڌ��`��Ҳ�е�ͨ�ģ����Ҍ����HЧ��Ҳ�H���@���ġ���Ȼ�ͽ��r�����~��һǧ�f��Ԫ���ҵİ�����ԭ���Ɏ����@�õ��öȴ�s��ռ����֮һ���ң���������܉��a���oͶ�Y�ߵĽ��~��δ�ף������w�V�A�����������ɺ�ҕ�� |

|